Ποιες κινήσεις θα άλλαζαν πραγματικά το τοπίο της ευρωπαϊκής αγοράς

Παρά το γεγονός ότι ο κλάδος των αερομεταφορών ευνοεί τις συγχωνεύσεις και εξαγορές, η συγκέντρωση μεριδίων στην Ευρώπη παραμένει περιορισμένη σε σχέση με τη Βόρεια Αμερική. Η ευρωπαϊκή αεροπορική βιομηχανία συνεχίζει να ενοποιείται με αργό ρυθμό και με μικρά, σταδιακά βήματα. Ακόμη και οι μεγαλύτεροι όμιλοι όπως η Air France-KLM, η Lufthansa και η IAG προχωρούν σε εξαγορές κυρίως μειοψηφικών πακέτων μετοχών ή εταιρειών με πολύ μικρό ποσοστό αγοράς.

Με απλά λόγια αυτό σημαίνει πως οι μεγάλες συγχωνεύσεις που θα μπορούσαν να αλλάξουν σημαντικά το τοπίο της ευρωπαϊκής αγοράς είναι σπάνιες και πολύπλοκες, λόγω μιας σειράς προκλήσεων, χωρίς ασφαλώς να εξαιρείται και η εμπιστοσύνη που διατηρούν επιβάτες σε συγκεκριμένες εταιρείες.

Συμφωνίες αργά και αποσπασματικά

Η ευρωπαϊκή αεροπορική βιομηχανία συνεχίζει να ενοποιείται με αργό ρυθμό και με έναν πολύ αποσπασματικό τρόπο. Σύντομα, η Air France-KLM θα αυξήσει τη μειοψηφική συμμετοχή της στη σκανδιναβική SAS, σε πλειοψηφικό πακέτο, ενώ οι τρεις μεγάλοι όμιλοι, Air France-KLM, Lufthansa και IAG ενδιαφέρονται να αγοράσουν γύρω στο 45% της TAP Air Portugal. Η Lufthansa έχει μειοψηφικό μερίδιο στην ITA Airways και αναμένεται να αναλάβει τον έλεγχο σε κάποιο σημείο στο μέλλον, ενώ διαθέτει επίσης το 10% της airBaltic.

Παρόλο που αυτές οι συμφωνίες δίνουν την εντύπωση μιας βιομηχανίας που επιτέλους ενοποιείται, συνήθως οι κινήσεις εξαγοράς αφορούν εταιρείες – στόχους με χαμηλό, ακόμα και μονοψήφιο ποσοστό αγοράς, μόλις 1% ή και λιγότερο.

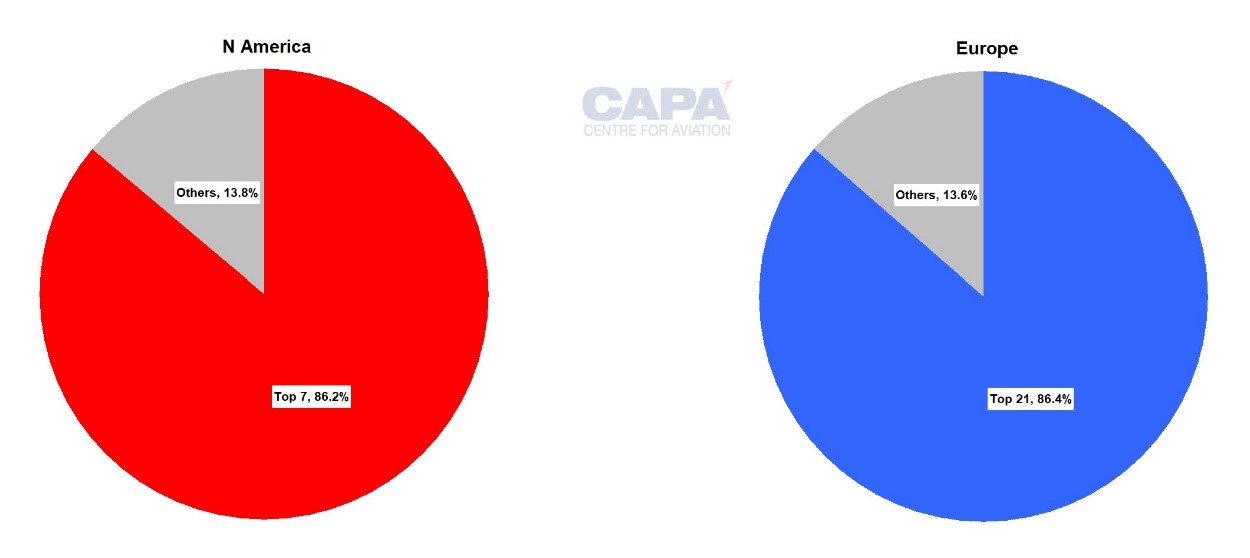

Η μεγαλύτερη αεροπορική εταιρεία μεταξύ εκείνων για τις οποίες εκδηλώθηκε ενδιαφέρον εξαγοράς, η SAS, διαθέτει μερίδιο μόλις 2,8%. Επιπλέον, οι εταιρείες που προχώρησαν σε αυτές τις κινήσεις ακολουθούν συντηρητική στρατηγική, αποκτώντας αρχικά μειοψηφικά ποσοστά στα μετοχικά κεφάλαια αντί να επιδιώκουν πλήρεις εξαγορές. Ως εκ τούτου, οι μεγάλοι ευρωπαϊκοί όμιλοι δεν έχουν ακόμη αποκτήσει ακόμα σημαντικά μερίδια αγοράς. Οι επτά κορυφαίες αεροπορικές εταιρείες στη Βόρεια Αμερική, όπου η ενοποίηση έχει βελτιώσει σημαντικά την κερδοφορία, κατέχουν το 86% των συνολικών θέσεων της αγοράς. Στην Ευρώπη συνολικά 21 αεροπορικές εταιρείες κατέχουν το ίδιο ποσοστό.

Οι κορυφαίοι όμιλοι αεροπορικών εταιρειών κατά αριθμό θέσεων στη Βόρεια Αμερική έναντι των κορυφαίων ομίλων αεροπορικών εταιρειών στην Ευρώπη.

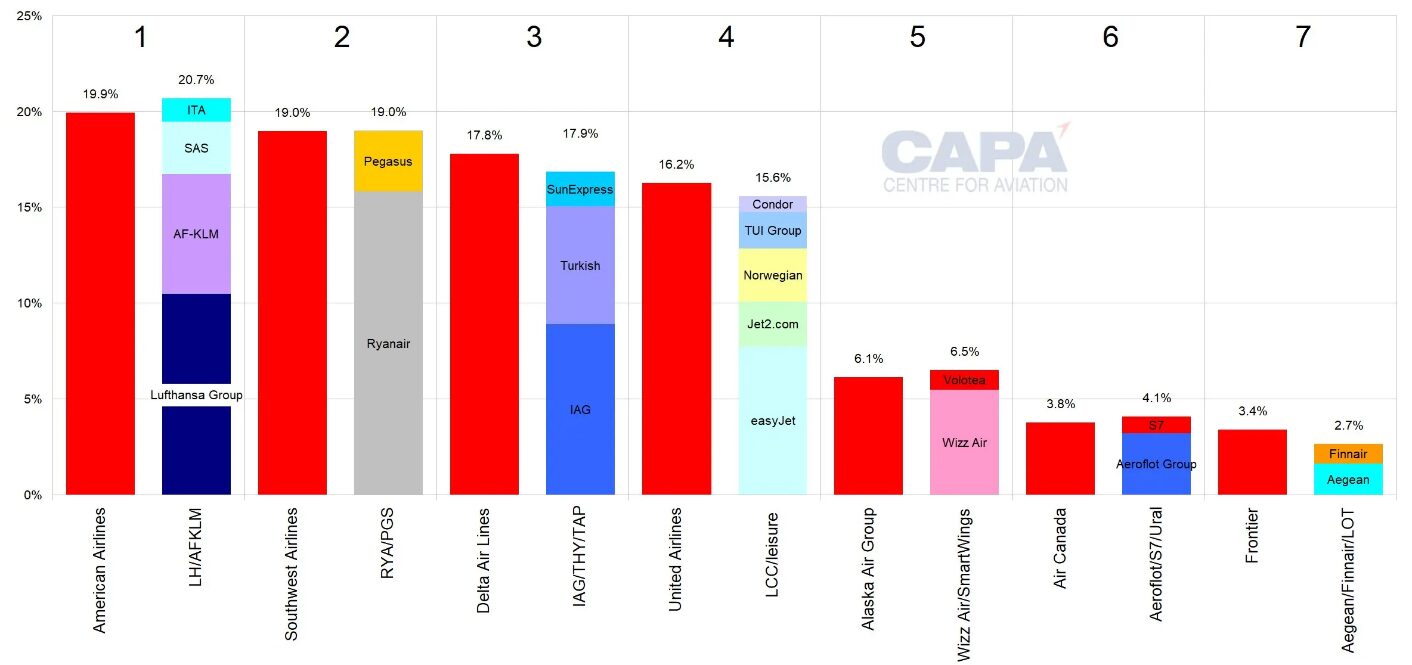

H ιστοσελίδα CAPA, η οποία εξειδικεύεται στην αεροπορική βιομηχανία, δημιούργησε ένα υποθετικό σενάριο. Σε αυτό, ομαδοποίησε ευρωπαϊκές εταιρείες με κοινά χαρακτηριστικά, υποδεικνύοντας ποιες θα μπορούσαν να συγχωνευθούν, σχηματίζοντας ομάδες αντίστοιχες με τους ομίλους της Αμερικής. Σκοπός τους ήταν να εξετάσουν πώς αυτές οι ομάδες εταιρειών θα μπορούσαν να προσφέρουν αυξημένες αεροπορικές θέσεις και να αποκτήσουν αντίστοιχο μέριδιο αγοράς με τους παρόμοιους αεροπορικούς ομίλους στη Βόρεια Αμερική.

Υποθετική αναδιάταξη των κορυφαίων 21 ευρωπαϊκών ομίλων αεροπορικών εταιρειών ώστε να επιτευχθεί μερίδιο θέσεων παρόμοιο με εκείνο των κορυφαίων 7 ομίλων της Βόρειας Αμερικής*

Όπως φαίνεται στο διάγραμμα, η προσομοίωση του επιπέδου συγκέντρωσης της Βόρειας Αμερικής, στην αγορά εντός Ευρώπης θα απαιτούσε κάποιες σχεδόν αδιανόητες συγχωνεύσεις και εξαγορές. Όλοι αυτοί οι υποθετικοί συνδυασμοί θα αντιμετώπιζαν σημαντικά εμπόδια. Αυτά θα περιλάμβαναν πολιτικές, ζητήματα ανταγωνισμού, πολιτισμικές προκλήσεις και ζητήματα ανθρώπινων πόρων, πέραν από θέματα εμπορικών σημάτων και άλλες δυσκολίες επίτευξης διασυνοριακής ενοποίησης μεταξύ αεροπορικών εταιρειών της ΕΕ και εκτός ΕΕ.

Οι παράγοντες αυτοί, σε συνδυασμό με τους επαναλαμβανόμενους, πιστούς επιβάτες συγκεκριμένων αεροπορικών εταιρείων, καθιστούν τις ευρωπαϊκές συγχωνεύσεις και εξαγορές πολύ πιο πολύπλοκες απ’ ό,τι στη Βόρεια Αμερική. Ωστόσο, μόνο συμφωνίες μεταξύ μεγαλύτερων ευρωπαϊκών αεροπορικών ομάδων θα μπορούσαν να κάνουν κάποια ουσιαστική διαφορά στη συνολική συγκέντρωση της αγοράς.

Παρά την πρόοδο ορισμένων συγχωνεύσεων από το 2019, η ευρωπαϊκή αεροπορική βιομηχανία αναμένεται να παραμείνει πολύ πιο κατακερματισμένη σε σχέση με την αγορά της Βόρειας Αμερικής στο άμεσο μέλλον.

Προγράμματα πτήσεων

Βάσει των προγραμμάτων πτήσεων κατά την εβδομάδα που άρχισε την 1η Σεπτεμβρίου 2025, η Ryanair είναι η μεγαλύτερη αεροπορική εταιρεία κατά αριθμό θέσεων στις δρομολογημένες διαδρομές εντός Ευρώπης, με μερίδιο θέσεων 15,8%.

Σε σύγκριση με την αντίστοιχη εβδομάδα του 2019, το Group της Ryanair κατέλαβε την πρώτη θέση εκτοπίζοντας το Group της Lufthansa. Συνολικά η Ryanair διέθεσε 51% περισσότερες θέσεις από το Lufthansa Group. Οι πρώτες δέκα αερογραμμές κατά την εβδομάδα αυτή σε συνολικό αριθμό θέσεων ήταν οι ακόλουθες:

Εντός Ευρώπης: Οι 10 κορυφαίοι όμιλοι αεροπορικών εταιρειών κατά αριθμό θέσεων, εβδομάδα που ξεκίνησε την 1η Σεπτεμβρίου 2025

| Rank | Airline/Group | Seats | Seat share |

| 1 | Ryanair | 4,508,310 | 15.8% |

| 2 | Lufthansa Group | 2,983,571 | 10.5% |

| 3 | IAG | 2,531,770 | 8.9% |

| 4 | easyJet | 2,208,473 | 7.7% |

| 5 | Air France-KLM | 1,785,436 | 6.3% |

| 6 | Turkish Airlines Group | 1,761,292 | 6.2% |

| 7 | Wizz Air | 1,560,450 | 5.5% |

| 8 | Aeroflot Group | 914,428 | 3.2% |

| 9 | Pegasus Airlines | 910,864 | 3.2% |

| 10 | Norwegian Group | 797,216 | 2.8% |

Source: CAPA – Centre for Aviation. OAG.

Εν κατακλείδι

Η ευρωπαϊκή αεροπορική αγορά συνεχίζει να ενοποιείται με αργούς ρυθμούς. Μόνο μεγάλες συγχωνεύσεις μεταξύ των κορυφαίων ομίλων θα μπορούσαν να αλλάξουν ουσιαστικά τη δομή της αγοράς, βελτιώνοντας την αποδοτικότητα αλλά χωρίς να περιορίζουν σημαντικά τις επιλογές των επιβατών.